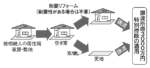

条件・規模に合わせて補償を選択

秋山裕材さん。アドバンス・コミュニケーションズ代表取締役。ファイナンシャルプランナー

独立系FP(ファイナンシャル・プランナー)会社「アドバンス・コミュニケーションズ」(和歌山市十二番丁)の協力を得て、シリーズで届けている「住まいにまつわるお金の基礎知識」。7回目は、もしもに備える保険のお話。アドバイザーは、同社代表でFPの秋山裕材(ひろき)さんです。

「昨年9月に上陸した台風15号の強風で、千葉県のゴルフ練習場の鉄柱が住宅に倒れ込んだ映像は、まだ記憶に新しいと思いますが、『数十年に一度』の自然災害や大地震が全国各地で頻発している昨今、自分の家は自分で守るしかないのです」と秋山さんは言います。

やっとの思いで手に入れたマイホームを、突然失ってしまったら…。「よく聞かれるんですよ、『火災保険って火事のときにしか補償されないのですか』と。いえいえ、火災保険は、建物や家財を対象に、火災・落雷・破裂・爆発・風災・水災などの災害を補償する損害保険の一つです。立地条件や建物の規模、家族構成に合わせて、補償の範囲を正しく選択することが大切です」と説明します。

生命保険や自動車保険と同様、火災保険も今はライフスタイルに合わせて補償を選ぶ時代、“使える保険”でなければ意味がありません。契約プランにもよりますが、意外と補償範囲が広く、泥棒が侵入してドアを壊された、車が石を跳ね、家の窓ガラスが割れたなど補償の対象に含まれていることも。

「以前は、最も使用頻度の高い『風災(和歌山県では該当ケースが少ないですが、ひょう災・雪災も)』については、免責金額(自己負担額)が20万円を超えないと保険金が支払われませんでしたが、今は、契約時に免責金額を0円に設定することが可能。また、昔は、最長で36年間の契約が可能でしたが、現在は最長10年。補償内容を見直すきっかけが10年単位で巡ってくるのは良いことだと思います」と話します。

ただし、覚えておいてほしいのが、更新(10年サイクル)で費用が発生するということ。「新築時は、住宅ローンに保険料を組み込んで10年一括払いにする人が多いので、“負担”に感じないようですが、契約更新時に、その額を見て驚く人が少なくありません。月払い、年払いの選択肢もありますが、貯蓄をお忘れなく」

ハウジング

関連キーワード

交通安全キャンペーン2024 贈呈式

おすすめ記事

-

2025/7/10

参加者募集!

リビング特別体験イベント

夏休み! 親子で工場見学もうすぐ夏休み。親子で工場見学に出かけませんか。地元和歌山にゆかりのある産業やものづくりを知り、… -

1925(大正14)年、思想家・柳宗悦(むねよし)が、「民衆的工藝」を略し、「民藝」と主唱。暮ら…

1925(大正14)年、思想家・柳宗悦(むねよし)が、「民衆的工藝」を略し、「民藝」と主唱。暮ら… -

2025/6/26

片男波に出現!

関西最大級のビッグスライダー

海上アスレチック AQua LooP夏休みまであとわずか。今年は片男波海水浴場に巨大な海上アスレチック「AQua LooP」が誕生し… -

2025/6/19

今さら聞けない

給与明細のミカタ!給与明細を毎月しっかり確認していますか? 給与明細には多くの情報が詰まっていて、ポイントを押さえ… -

2025/6/12

和歌山市の魅力を伝える広告が新大阪駅に

市の職員が制作! 彼女の名は?関西の玄関口となるJR新大阪駅の新幹線改札内で、和歌山市のPR広告が放映されています。広告画像の…