中古向けを拡充、購入を後押し

2026年度の税制改正が施行され、マイホームの購入に影響は? シリーズ17回目は、住宅関連の税制の一つ、「住宅ローン控除(減税)」の改正について。「和歌山家づくりのお金相談センター」(橋本市紀見ヶ丘)の代表で、FP(ファイナンシャル・プランナー)の柴垣和哉さんが解説します。

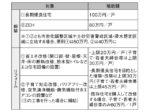

住宅ローン控除は、住宅ローンを借りて家を新築・購入した場合、所得税の負担を軽減できる制度です。「年末のローン残高の0・7%を最長13年間控除できるので、住宅取得後の家計負担が軽くなります」と柴垣さん。今回の税制の見直しで、同制度は30年入居分まで5年延長、また子育て世帯・若者夫婦世帯の優遇措置も引き続き実施されることになりました。

「注目したいのが、中古(既存)住宅の控除期間と借入限度額の大幅な拡充です」と柴垣さん。「新築の高騰を背景に中古の需要が高まっていることから、控除期間が10年間から新築と同じ13年間に、また、減税対象となるローン限度額が3000万円が3500万円に拡充しました」と説明。「さらに子育て世帯などなら4500万円と、新築の最大限度額の5000万円と差が縮まっています」。また、少人数世帯を支援するため、新築・中古両方で原則50平方以上としていた床面積の要件が40平方以上に緩和されました(条件あり)。

一方で、新築の控除内容は昨年度と原則変わらず、住宅の仕様や入居年によっては控除の対象外になる家も。「ZEH(ゼッチ)水準以上の住宅が優遇。省エネ基準適合住宅は借入限度額が3000万円から2000万円に縮小し、28年から対象から外れます」。土砂災害特別警戒区域などの〝災害レッドゾーン〟に新築を建てる場合も、28年以降は対象外に。「このように、住宅の条件や世帯の要件で控除内容が大きく変わります。最新税制を熟知した建築会社や工務店と家づくりを進めましょう」と、柴垣さんは最後に話していました。

「節税効果が高い住宅ローン控除を上手に活用し、家計の改善を」と柴垣さん

暮らそら

関連キーワード

交通安全キャンペーン2026 贈呈式

おすすめ記事

-

いよいよ待ちに待った夏休み。昨年好評だった「夏休み! 親子で工場見学」の第2弾を企画しました。今…

いよいよ待ちに待った夏休み。昨年好評だった「夏休み! 親子で工場見学」の第2弾を企画しました。今… -

2026/7/2

私たちの視線・始点 拡大版!

身近な自然が世界を広げる!毎月第3週掲載「私たちの視線・始点」の拡大版。「女性狩猟会里山アップサイクル」のメンバーが、日頃… -

2026/6/25

自転車の“青切符”運用3カ月

あなたの運転大丈夫?今年4月、改正道路交通法の一部が施行され、自転車の交通反則通告制度(いわゆる「青切符」)が導入さ… -

2026/6/18

ジメジメな日も心地よく

梅雨は香りでリフレッシュ曇り空や雨の日が続き、気分がどんよりしがちな梅雨シーズン。そんな時季こそ、暮らしに香りを取り入れ… -

2026/6/11

6月14日は認知症予防の日

認知機能の維持へ玄米に期待健康志向の高まりを背景に、玄米の栄養価や機能性が改めて注目されています。6月14日の「認知症予防…