FPが解説! 住宅ローン相談室②

「ローン審査」を

無事に通るには?

- 2026/7/16

- 暮らそら

仮審査と本審査の2段階で実施

FP(ファイナンシャル・プランナー)が分かりやすく伝える「相談室」シリーズ。第2回は、「住宅ローンの審査」がテーマです。「和歌山家づくりのお金相談センター」(橋本市紀見ヶ丘)代表で、住宅ローンアドバイザーの柴垣和哉さんが解説します。

家は人生で最も高額な買い物の一つ。多くの人がマイホームを手に入れるために住宅ローンを利用します。「しかし、ローンを借りるには、金融機関が定める利用条件や返済能力を満たす必要があります」と、柴垣さんは話します。

住宅ローンの審査は、借り手が安定して返済を続けられるかを確認するため、「仮審査(事前審査)」と「本審査」の2段階で行われます。

「仮審査では返済能力を判断するため、借り手の年齢・勤続年数・年収などが影響します。『借入時や完済時の年齢が高い』『転職したばかりで勤務年数が短い』『年収や所得が不安定』といった場合は審査に通らないことがあります」と、柴垣さんは説明します。

返済負担率も重要な審査基準の一つ。「年収に占める年間返済額の割合を示す返済負担には、住宅ローンだけではなく車のローンなども含まれるため、注意が必要です」。さらに個人信用情報も要チェック。「クレジットカードの支払い遅延など、本人が忘れているケースも多く、事前に必ず確認を」とも。

仮審査を通過すると、本審査へ進みます。本審査では、物件の価値や借り手の健康面が重視されます。「例えば、病気のリスクが高く、団体信用生命保険(団信)に加入できない場合は、ローンの借り入れが難しくなるでしょう」と。

これらを踏まえて、「新たな借り入れをしたり、転職によって年収が下がったりするなど、仮審査後の返済能力に変化がなければ、本審査はほぼ確実に通るでしょう」と、柴垣さんは最後に話していました。

FPの柴垣和哉さん

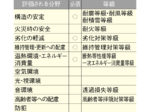

柴垣FPの審査に落ちないためのチェックポイント

□ 返済や支払いをきちんとしておく

「携帯電話の分割払いを延滞していませんか」

□ 返済中のローンを完済し、返済負担率を下げる

「キャッシング枠も借り入れに判断されます」

□ クレジットカードなどの引き落とし忘れや滞納はしない

「信用情報に記録され、5年間は審査に影響が出ます」

□ 消費者金融からお金を借りない

□ 転職や独立を避ける

□ 健康に気を付ける

暮らそら

交通安全キャンペーン2026 贈呈式

おすすめ記事

-

2026/7/16

3D技術で本物そっくり!

レプリカをつくる博物館昨年10月に開館した「レプリカをつくる博物館」(紀美野町神野市場)。3D技術を駆使した骨格標本や… -

いよいよ待ちに待った夏休み。昨年好評だった「夏休み! 親子で工場見学」の第2弾を企画しました。今…

いよいよ待ちに待った夏休み。昨年好評だった「夏休み! 親子で工場見学」の第2弾を企画しました。今… -

2026/7/2

私たちの視線・始点 拡大版!

身近な自然が世界を広げる!毎月第3週掲載「私たちの視線・始点」の拡大版。「女性狩猟会里山アップサイクル」のメンバーが、日頃… -

2026/6/25

自転車の“青切符”運用3カ月

あなたの運転大丈夫?今年4月、改正道路交通法の一部が施行され、自転車の交通反則通告制度(いわゆる「青切符」)が導入さ… -

2026/6/18

ジメジメな日も心地よく

梅雨は香りでリフレッシュ曇り空や雨の日が続き、気分がどんよりしがちな梅雨シーズン。そんな時季こそ、暮らしに香りを取り入れ…